當前,我國(guó)醫(yī)療器械行業發展迅猛,産(chǎn)業發展保持着高速增長(cháng)的态勢,已初步建立了專業門類齊全、産(chǎn)業鏈條完善、産(chǎn)業基礎雄厚的産(chǎn)業體(tǐ)系。即使是在受到新(xīn)冠疫情猛烈沖擊的2020年,我國(guó)的醫(yī)療器械發展仍然保持着向好趨勢,市場規模持續擴大,甚至在新(xīn)冠疫情下催生産(chǎn)業技(jì )術不斷創新(xīn)、突破。

2019年,中(zhōng)國(guó)醫(yī)療器械市場規模為(wèi)6290億元,較2015年的3080億元翻了一番。2020年,我國(guó)醫(yī)療器械産(chǎn)業保持持續快速增長(cháng),以上市企業為(wèi)例,前三季度境内95 家醫(yī)療器械A 股上市企業總營收達1658.14億元,同比增長(cháng)52.25%。

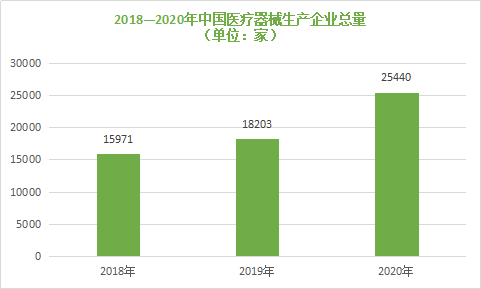

1、醫(yī)療器械企業同比增長(cháng)39.76%

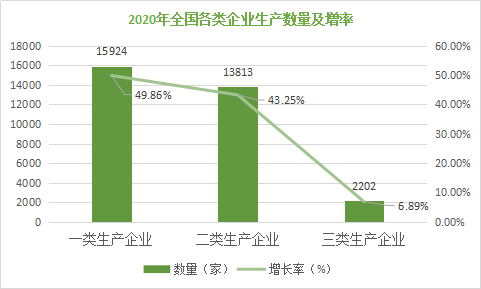

到2020 年底,中(zhōng)國(guó)醫(yī)療器械生産(chǎn)企業達25440家,同比增長(cháng)39.76%。其中(zhōng),可(kě)生産(chǎn)一類産(chǎn)品的企業有(yǒu)15924家,占比49.86%;可(kě)生産(chǎn)二類産(chǎn)品的企業13813家,占比43.25% ;可(kě)生産(chǎn)Ⅲ類産(chǎn)品的企業2202家,占比6.89%。

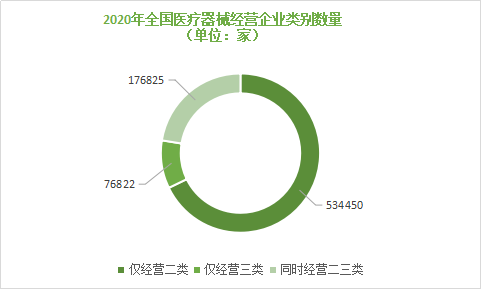

到2020年底, 經營企業數量共計788 097家,同比增長(cháng)29.39%。其中(zhōng),僅經營二類醫(yī)療器械産(chǎn)品的企業534450家,僅經營三類醫(yī)療器械産(chǎn)品的企業76822 家,同時經營二類、三類醫(yī)療器械産(chǎn)品的企業176825家。

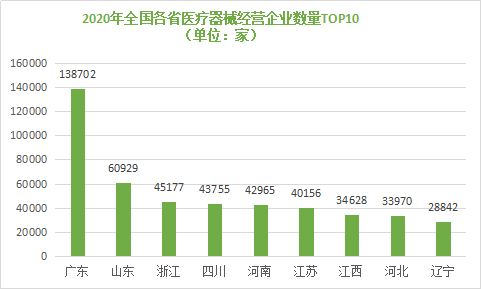

從全國(guó)各省份經營企業分(fēn)布狀況來看,廣東省以1387702家經營企業高舉榜首,山(shān)東憑借60929家經營企業位居第二,浙江省以45177家經營企業排名(míng)第三,四川省、河南省、江蘇省等省份進入全國(guó)前十排名(míng)榜。沿海省域在醫(yī)療器械經營中(zhōng)占據相對優勢,四川、河南、江西等内陸省份成為(wèi)醫(yī)療器械産(chǎn)業轉移、升級的重要區(qū)域。

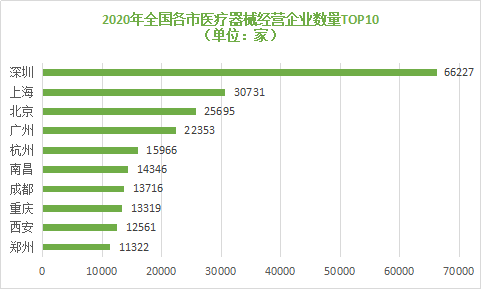

從全國(guó)各市的醫(yī)療器械經營企業數量看,深圳市以66227家領跑全國(guó),上海市以30731家位列第二,北京市以25695家排名(míng)三位。其後全國(guó)排名(míng)前十的城市分(fēn)别是廣州市、杭州市、南昌市等城市進入全國(guó)前十排行榜。

2、産(chǎn)品數量激增

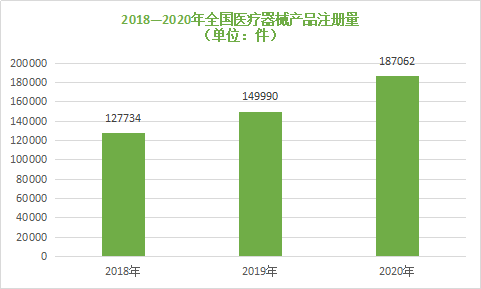

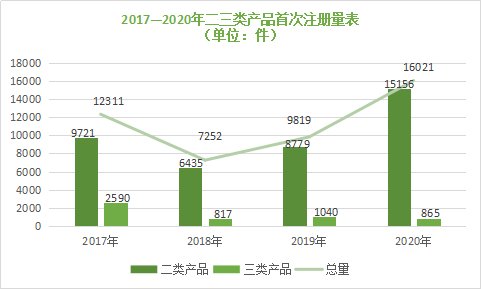

在醫(yī)療器械産(chǎn)品方面,截至2020 年底,全國(guó)有(yǒu)效産(chǎn)品注冊量達187062 件,同比增長(cháng)24.7%;其中(zhōng),二類産(chǎn)品首次注冊量為(wèi)15156件,三類産(chǎn)品首次注冊量為(wèi)865件。

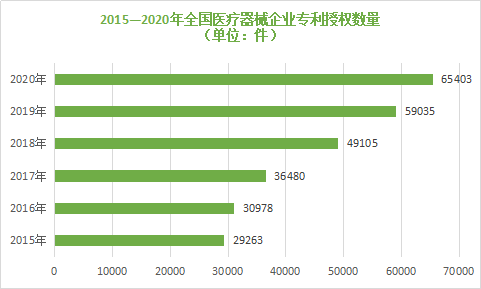

同時,醫(yī)療器械産(chǎn)品的創新(xīn)能(néng)力有(yǒu)了顯著的提高,2020年企業的專利授權達到65403件,同比增長(cháng)10.79%;進入創新(xīn)審批通道的産(chǎn)品有(yǒu)86件,同比增長(cháng)34.3%。

3、國(guó)産(chǎn)替代進口提速

在很(hěn)長(cháng)一段時間内,由于我國(guó)數字攝影技(jì )術、基礎材料科(kē)學(xué)、醫(yī)療技(jì )術等學(xué)科(kē)的發展相對落後,導緻醫(yī)療器械市場份額被國(guó)外進口産(chǎn)品占據了主要部分(fēn)。

但近年來,随着我國(guó)基礎科(kē)學(xué)和精(jīng)密儀器設備制造的快速發展,使得國(guó)産(chǎn)醫(yī)療器械産(chǎn)業在技(jì )術上得到了不斷突破,國(guó)産(chǎn)替代進口開始成為(wèi)行業的邏輯趨勢,越來越多(duō)的國(guó)産(chǎn)醫(yī)療器械開始加速研發,以加快進口替代的步伐。

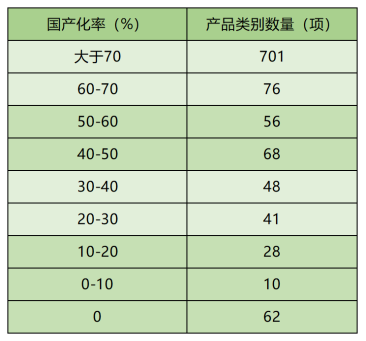

以二級産(chǎn)品類别的國(guó)産(chǎn)化為(wèi)例,2020年,我國(guó)醫(yī)療器械國(guó)産(chǎn)化率達70%以上的産(chǎn)品類别超過700項,國(guó)産(chǎn)化率為(wèi)0的産(chǎn)品類别僅為(wèi)62項。

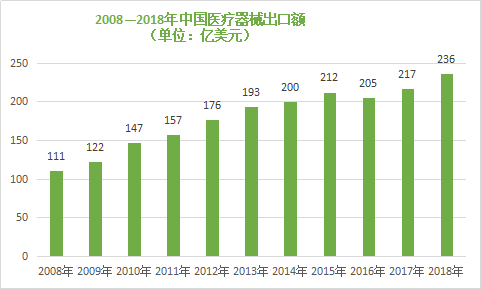

同時,國(guó)産(chǎn)醫(yī)療器械在推進國(guó)内市場進口替代的進程中(zhōng),也在積極走向海外市場。從出口額來看,中(zhōng)國(guó)醫(yī)療器械出口額從 2008 年的 111 億美元提升至 2018 年的 236 億美元,複 合增速達到約 8%。中(zhōng)國(guó)醫(yī)療器械在全球已占一席之地。

當前,我國(guó)醫(yī)療器械處于高速發展時期,國(guó)産(chǎn)醫(yī)療器械的進口替代從低端産(chǎn)品市場開始,已經滲透到高端市場。盡管在高端器械産(chǎn)品研發方面仍存在着一定的差距,但在部分(fēn)領域的研發技(jì )術已居世界前列,如國(guó)内超聲産(chǎn)品已實現了進口替代,我國(guó)目前在低端、中(zhōng)端、高端超聲市場上國(guó)産(chǎn)超聲銷售額占比分(fēn)别為(wèi) 76%、24%和 4%。在同等技(jì )術條件下,“中(zhōng)國(guó)制造”性價比遠(yuǎn)高于進口産(chǎn)品。

同時,由于“健康中(zhōng)國(guó)2030”、“中(zhōng)國(guó)制造2025”、《“十三五”國(guó)家戰略性新(xīn)興産(chǎn)業發展規劃》等政策的指引和推動,我國(guó)醫(yī)療器械産(chǎn)業的發展呈現良好态勢,産(chǎn)業發展仍讓行業充滿期待。

2020年,盡管新(xīn)冠疫情給醫(yī)療器械行業帶來了重大沖擊,但我國(guó)醫(yī)療器械産(chǎn)業經受住了考驗,一方面在抗擊疫情中(zhōng)向世界交出了一份滿意的答(dá)卷,一方面保持着醫(yī)療器械産(chǎn)業的良好發展,甚至在疫情下突破了新(xīn)的技(jì )術。相信在“十四五”規劃、“一帶一路”戰略、“國(guó)内國(guó)際雙循環”的背景下,我國(guó)醫(yī)療器械産(chǎn)業必将繼續保持快速、高質(zhì)量發展!

----------THE END----------

免責聲明:本文(wén)系轉載分(fēn)享,文(wén)章觀點、内容、圖片及版權歸原作(zuò)者所有(yǒu),如涉及侵權請聯系删除!

Copyright © 2017 京ICP證000000号