一、細胞治療行業概況

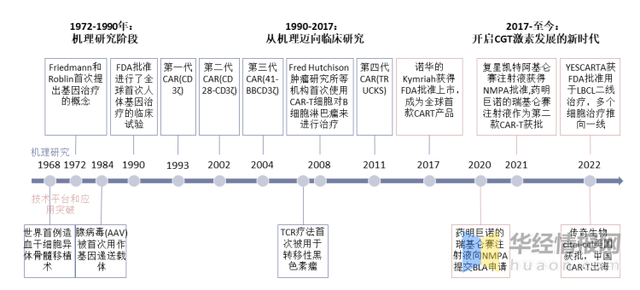

1、細胞治療發展曆程

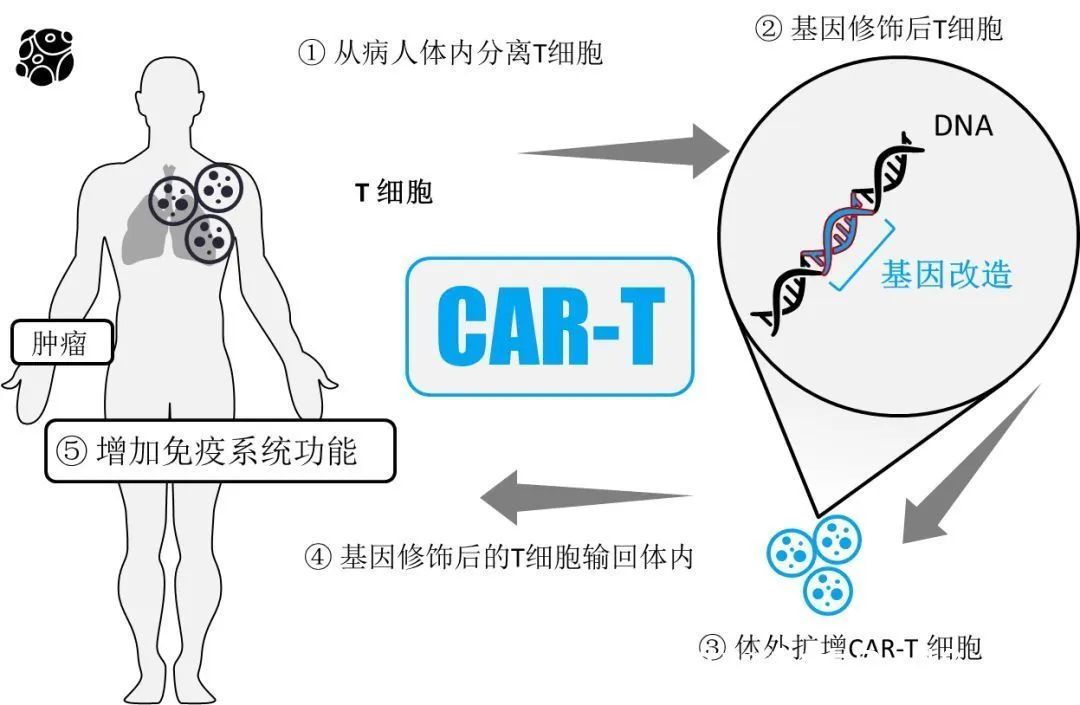

CAR-T,即嵌合抗原受體(tǐ)T細胞免疫療法。通過将識别腫瘤相關抗原在體(tǐ)外進行基因重組,通過病毒侵染嵌合到患者T細胞,使患者T細胞表達腫瘤抗原受體(tǐ),經過純化和大規模擴增後的T細胞,也即CAR-T細胞。

1990s開始,科(kē)學(xué)家開始研發CAR-T,并且不斷改進CAR結構;2017年美國(guó)FDA批準全球首款CAR-T産(chǎn)品上市;2021年,中(zhōng)國(guó)NMPA批準兩款CAR-T上市;2022年2月,中(zhōng)國(guó)企研發的CAR-T産(chǎn)品cital-cel成功在美國(guó)上市銷售。

細胞治療發展曆史

資料來源:公(gōng)開資料整理(lǐ)

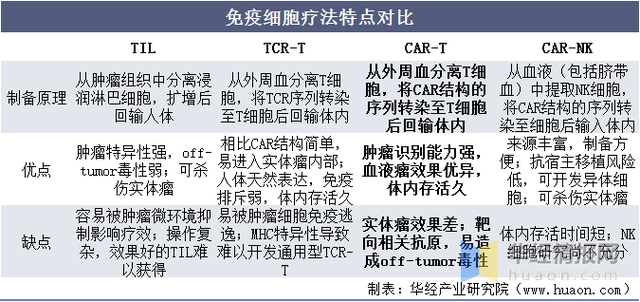

2、免疫細胞療法特點對比

目前T細胞、NK細胞(自然殺傷細胞)在免疫細胞治療中(zhōng)應用(yòng)較多(duō)。T細胞是目前應用(yòng)最成熟的免疫細胞,具(jù)有(yǒu)特異性殺傷腫瘤的作(zuò)用(yòng)。腫瘤細胞具(jù)有(yǒu)逃避T細胞免疫識别的機制,PD1抗體(tǐ)等免疫檢查點抑制劑類通過打開T細胞識别腫瘤的“開關”從而激活T細胞殺傷作(zuò)用(yòng),而基于T細胞的細胞療法則是将天然或強化過的T細胞輸入進人體(tǐ)内殺傷腫瘤。

免疫細胞療法特點對比

資料來源:公(gōng)開資料整理(lǐ)

二、CAR-T細胞治療産(chǎn)業鏈

細胞治療産(chǎn)業鏈以CAR-T為(wèi)例,上遊為(wèi)流式細胞儀等設備生産(chǎn)商(shāng)和用(yòng)于T細胞分(fēn)選、轉染等步驟的試劑,以及細胞因子等原、輔料。中(zhōng)、下遊分(fēn)别為(wèi)CAR-T研發和産(chǎn)品生産(chǎn)企業,其中(zhōng)許多(duō)研發企業也選擇自行制備慢病毒載體(tǐ),生産(chǎn)CAR-T細胞。

CAR-T細胞治療産(chǎn)業鏈

資料來源:公(gōng)開資料整理(lǐ)

三、全球CAR-T細胞治療行業市場現狀分(fēn)析

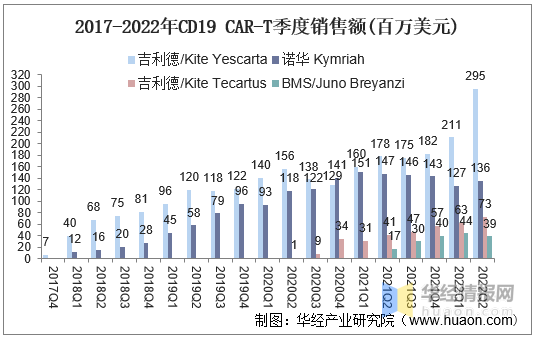

1、CAR-T細胞治療銷售額

據統計,2021年全球CAR-T産(chǎn)品銷售額合計已達17.1億美元,其中(zhōng)CD19産(chǎn)品合計15.5億美元,CD19CAR-T銷售額逐季增長(cháng)。吉利德(dé)的Yescarta2021年銷售額7.0億美元,且2022Q2仍在同比增長(cháng)。此外,吉利德(dé)Tecartus及BMS Breyanzi處于銷售爬坡階段。

2017-2022年CD19CAR-T季度銷售額(百萬美元)

資料來源:公(gōng)開資料整理(lǐ)

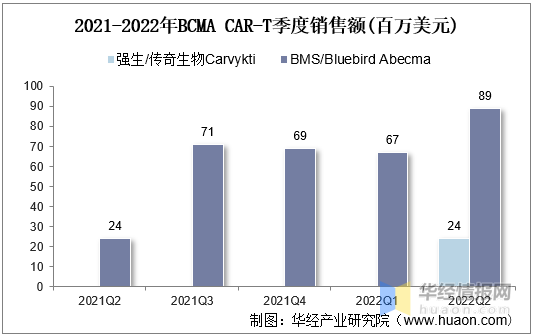

2021年全球BCMA産(chǎn)品合計1.6億美元,目前BCMA CAR-T處于爬坡初期。BMS Abecma2022Q2單季度銷售額8900萬美元,環比增長(cháng)33%。強生/傳奇Carvykti上市首個季度銷售2400萬美元,與Abecma上市首個季度一緻。

2021-2022年BCMACAR-T季度銷售額(百萬美元)

資料來源:公(gōng)開資料整理(lǐ)

2、CAR-T生産(chǎn)成本

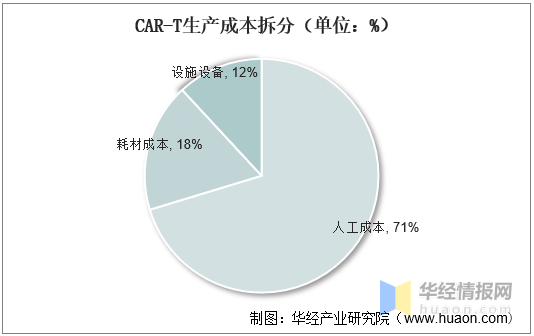

從Gene&Cell Therapy Insights對Kite的Yescarta生産(chǎn)成本的來看,每劑CAR-T生産(chǎn)成本為(wèi)58200美元,其中(zhōng)人工(gōng)成本占比最高為(wèi)71%,耗材成本為(wèi)18%,廠房設備成本為(wèi)12%。

CAR-T生産(chǎn)成本拆分(fēn)(單位:%)

資料來源:CELL&GENE THERAPY INSIGHTS,華經産(chǎn)業研究院整理(lǐ)

四、中(zhōng)國(guó)CAR-T細胞治療行業市場現狀分(fēn)析

1、市場空間

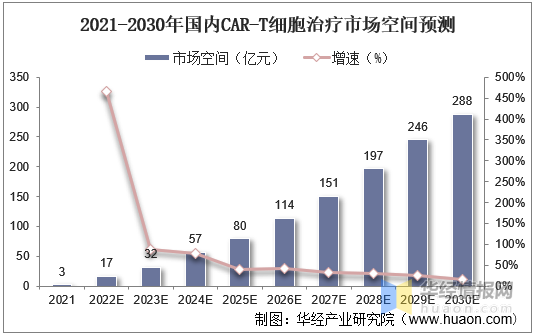

國(guó)内市場方面,我國(guó)細胞治療市場空間将由2021年的13億元增長(cháng)至2030年的584億元,年均增速高達53%。其中(zhōng)CAR-T細胞療法市場空間将由2021年的3億元增長(cháng)至2030年的288億元;其他(tā)細胞治療市場空間将由2021年的10億元增長(cháng)至2030年的297億元。

2021-2030年國(guó)内CAR-T細胞治療市場空間預測

資料來源:公(gōng)開資料整理(lǐ)

2、專利情況

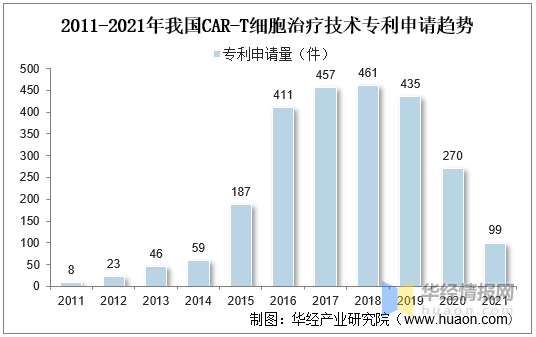

随着CAR-T細胞治療技(jì )術熱度上升,越來越多(duō)的企業開始進入該領域,市場競争愈發激烈,專利布局作(zuò)為(wèi)市場競争的有(yǒu)力武器,各公(gōng)司對CAR-T細胞治療技(jì )術專利布局更加重視,近年來CAR-T細胞治療技(jì )術專利申請呈現爆發式增長(cháng)。我國(guó)CAR-T細胞治療技(jì )術起步較晚,直到2011年才開始有(yǒu)相關專利申請,2015年後,随着全球專利申請數量的快速攀升,我國(guó)CAR-T細胞治療領域專利申請也有(yǒu)較大程度的增長(cháng),2016年後專利年申請量超過400件。

2011-2021年我國(guó)CAR-T細胞治療技(jì )術專利申請趨勢

資料來源:知識産(chǎn)權出版社有(yǒu)限責任公(gōng)司,華經産(chǎn)業研究院整理(lǐ)

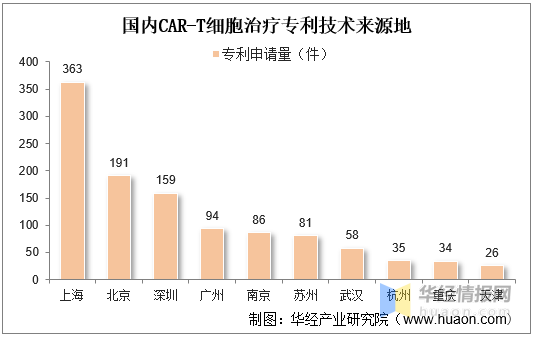

從我國(guó)CAR-T細胞治療專利技(jì )術來源地分(fēn)布來看,上海市是我國(guó)CAR-T細胞治療技(jì )術發展最為(wèi)突出的城市,上海細胞治療集團、上海恒潤達生生物(wù)科(kē)技(jì )有(yǒu)限公(gōng)司、上海邦耀生物(wù)科(kē)技(jì )有(yǒu)限公(gōng)司、上海優卡迪生物(wù)醫(yī)藥科(kē)技(jì )有(yǒu)限公(gōng)司、科(kē)濟生物(wù)醫(yī)藥(上海)有(yǒu)限公(gōng)司、亘喜生物(wù)科(kē)技(jì )(上海)有(yǒu)限公(gōng)司都在CAR-T細胞治療領域積極探索并實施專利布局策略。

上海市是我國(guó)CAR-T細胞治療技(jì )術發展最為(wèi)突出的城市,上海細胞治療集團、上海恒潤達生生物(wù)科(kē)技(jì )有(yǒu)限公(gōng)司、上海邦耀生物(wù)科(kē)技(jì )有(yǒu)限公(gōng)司、上海優卡迪生物(wù)醫(yī)藥科(kē)技(jì )有(yǒu)限公(gōng)司、科(kē)濟生物(wù)醫(yī)藥(上海)有(yǒu)限公(gōng)司、亘喜生物(wù)科(kē)技(jì )(上海)有(yǒu)限公(gōng)司都在CAR-T細胞治療領域積極探索并實施專利布局策略。

國(guó)内CAR-T細胞治療專利技(jì )術來源地

資料來源:知識産(chǎn)權出版社有(yǒu)限責任公(gōng)司,華經産(chǎn)業研究院整理(lǐ)

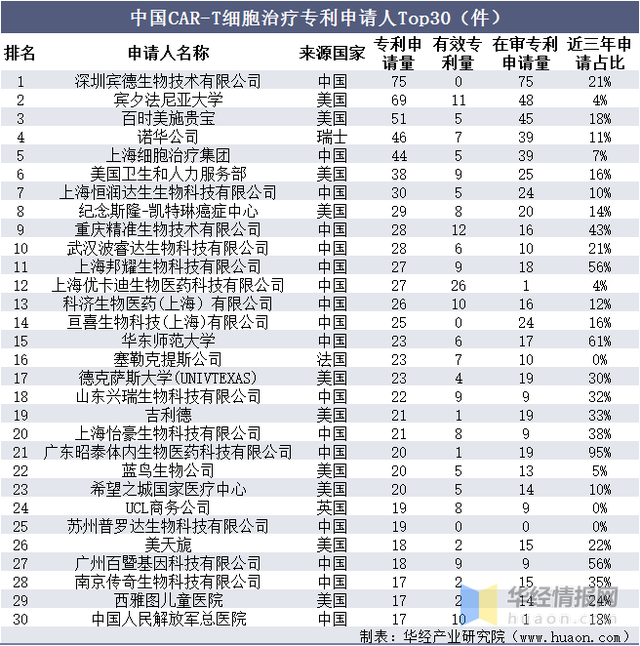

在我國(guó)專利申請TOP30申請人中(zhōng),有(yǒu)17位是我國(guó)本土申請人,10位是美國(guó)申請人,另外3位申請人分(fēn)别來自瑞士、法國(guó)和英國(guó)。CAR-T細胞治療領域中(zhōng)國(guó)專利申請人中(zhōng),深圳賓德(dé)生物(wù)技(jì )術有(yǒu)限公(gōng)司、賓夕法尼亞大學(xué)、百時美施貴寶專利申請數量位居前三位,是中(zhōng)國(guó)CAR-T細胞治療專利技(jì )術最具(jù)優勢的創新(xīn)主體(tǐ),而諾華公(gōng)司、上海細胞治療集團、美國(guó)衛生和人力服務(wù)部在中(zhōng)國(guó)也具(jù)有(yǒu)非常明顯的CAR-T細胞治療專利優勢。

中(zhōng)國(guó)CAR-T細胞治療專利申請人Top30(件)

資料來源:知識産(chǎn)權出版社有(yǒu)限責任公(gōng)司,華經産(chǎn)業研究院整理(lǐ)

五、CAR-T細胞治療行業競争格局分(fēn)析

1、現有(yǒu)CAR-T銷售現狀

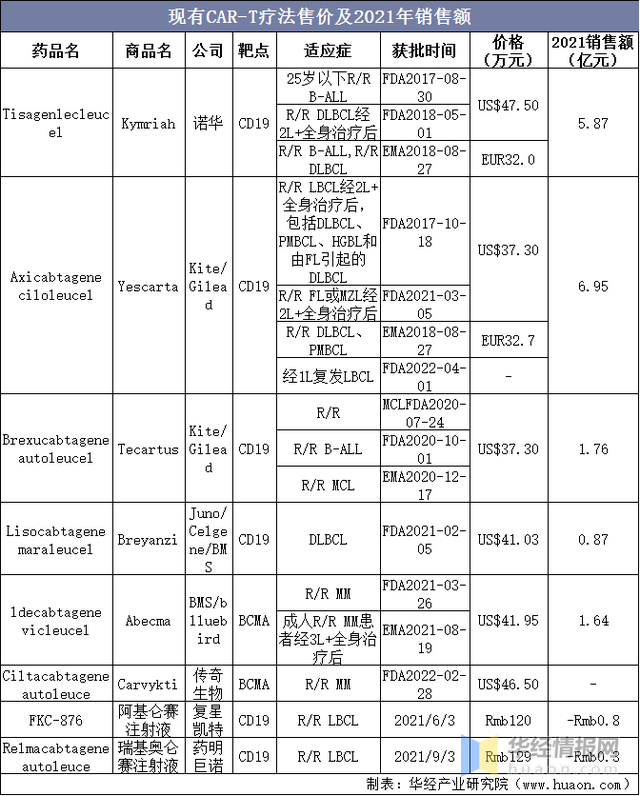

2017年,諾華第一款CAR-T藥物(wù)上市,啓動細胞治療商(shāng)業化的大門,至今已有(yǒu)六款細胞治療藥物(wù)上市:①前四款都是選擇CD19為(wèi)治療靶點,後兩是BCMA;②目前治療領域集中(zhōng)在血液瘤,更多(duō)藥企在逐步開展實體(tǐ)瘤研發;③目前CAR-T均為(wèi)自體(tǐ)細胞療法,通用(yòng)型産(chǎn)品仍在研發當中(zhōng)。國(guó)内企業進展迅速,複星凱特、藥明巨諾的産(chǎn)品均在國(guó)内上市;傳奇生物(wù)額cital-cel成功在美國(guó)上市。

現有(yǒu)CAR-T療法售價及2021年銷售額

資料來源:FDA,各公(gōng)司公(gōng)告,華經産(chǎn)業研究院整理(lǐ)

2、國(guó)内研發現狀

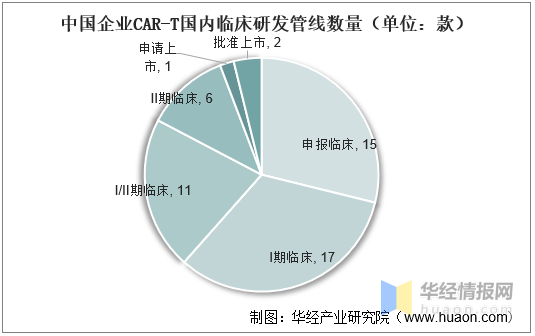

國(guó)内已批準複星凱特、藥明巨諾等2款靶向于CD19的CAR-T療法,而信達生物(wù)/馴鹿醫(yī)療的BCMACAR-T療法正在申請上市,此外美國(guó)已批準傳奇生物(wù)開發的BCMACAR-T。

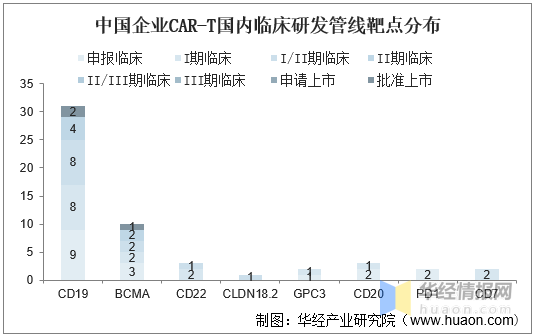

中(zhōng)國(guó)企業CAR-T國(guó)内臨床研發管線(xiàn)數量(單位:款)

資料來源:公(gōng)開資料整理(lǐ)

目前我國(guó)企業在國(guó)内開展的CAR-T臨床管線(xiàn)主要集中(zhōng)于CD19與BCMA,也有(yǒu)一些公(gōng)司在新(xīn)靶點上做出突破,如科(kē)濟藥業在CLDN18.2的胃癌實體(tǐ)瘤中(zhōng)展現CAR-T療法的初步療效。

中(zhōng)國(guó)企業CAR-T國(guó)内臨床研發管線(xiàn)靶點分(fēn)布

資料來源:公(gōng)開資料整理(lǐ)

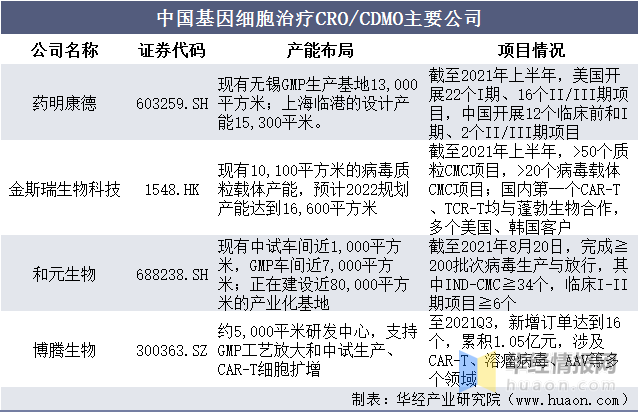

3、國(guó)内細胞治療CRO/CDMO主要公(gōng)司

我國(guó)基因細胞治療CRO/CDMO公(gōng)司快速崛起。涉及上市公(gōng)司主要有(yǒu)藥明康德(dé)、金斯瑞生物(wù)科(kē)技(jì )、和元生物(wù)、博騰股份,非上市公(gōng)司主要有(yǒu)宜明細胞、派真生物(wù)、五加和、譜新(xīn)細胞、阿思科(kē)力、源興基因等。

中(zhōng)國(guó)基因細胞治療CRO/CDMO主要公(gōng)司

/p>

/p>

資料來源:公(gōng)開資料整理(lǐ)

六、CAR-T細胞治療展望

當前,CAR-T治療尚處于發展的初級階段,還存在幾個重要難題亟待解決:CRS和ICANS等不良反應;腫瘤相關抗原逃逸導緻癌症複發(如CD19逃逸);在慢性白細胞白血病和非霍奇金淋巴瘤中(zhōng)需要提高效應活力;在實體(tǐ)瘤中(zhōng)表現未達預期;通用(yòng)型CAR-T還未真正走向臨床,前幾代的CAR-T治療成本過于高昂。

目前,全球共有(yǒu)5款CAR-T産(chǎn)品已經在美國(guó)獲批上市,但這些産(chǎn)品價格在35萬~50萬美元,一般患者根本無法承擔。目前臨床應用(yòng)的大多(duō)數CAR-T屬于第二代,而第三代、第四代CAR-T以及有(yǒu)望規模化生産(chǎn)以降低成本的通用(yòng)性CAR-T的臨床應用(yòng)案例較少,未來降低CAR-T成本的制備生産(chǎn)必定是CAR-T療法的重要發步階段,尚無比較完善的監管體(tǐ)系,也缺乏相關的指導和參考,這導緻不同單位生産(chǎn)出來的CAR-T質(zhì)量參差不齊,甚至同一家單位生産(chǎn)出來的産(chǎn)品也存在較大的差異性。

在臨床試驗方面,我國(guó)有(yǒu)超過20家機構正在進行CAR-T産(chǎn)品的臨床申報,這些還不包括在國(guó)家衛生健康委員會備案直接進行細胞治療的醫(yī)院以及在國(guó)外進行CAR-T産(chǎn)品申報的企業。如果沒有(yǒu)完善的醫(yī)保政策支持及相應的政策指導,動辄數百萬元人民(mín)币的治療費用(yòng)以及一系列不可(kě)控的臨床治療風險終将會使腫瘤患者望而卻步。

來源:求實藥社

----------THE END----------

免責聲明:本文(wén)系轉載分(fēn)享,文(wén)章觀點、内容、圖片及版權歸原作(zuò)者所有(yǒu),如涉及侵權請聯系删除!

Copyright © 2017 京ICP證000000号